중국 지준율 인하를 어떻게 해석해야 할까?

중국 지준율 인하를 어떻게 해석해야 할까?

지준율 인하 배경

중국 인민은행이 지난 7월 이후 5개월만에 지준율 인하를 발표했다.(대형 은행 12%→11.5%). 중국 인민은행은 이번 지준율 인하를 통해 1 조 2000 억 위안(약 223 조원)의 장기 유동성이 공급될 것이라고 설명.

부동산 가격 하락과 코로나19 무관용 정책 지속, 국제 유가 및 석탄 가격 하락의 조합이 지준율 인하의 주요 배경으로 지목된다. 이미 리커창지수(철도물동량, 전력소비량, 은행신규대출로 산출)는 연초 이후 급락. 미 연준의 테이퍼링 조기종료 가능성과 오미크론 변이 확산에 따른 경기위축 우려라는 대외 불확실성도 선제적인 대응에 주요 변수로 작용함. 항셍지수 PBR 은 0.97 배로 역사적 저점수준.

배경 1. 부동산 가격 하락: 70개 도시 주택가격은 2015년 이후 처음으로 하락세 전환

중국은 주요국가 중에서 기업부채가 가장 높은 국가. 기업부채 중 상당 부분이 부동산과 관련. 지방정부 부채는 GDP 대비 20%대로 공식 발표되고 있으나 발표 수치 대비 2배 이상 많을 것이라는 의견이 제기. 최근 중국 주요 70개 도시 주택가격이 2015년 이후 처음으로 하락세 로 전환하면서 디레버리징의 속도를 조절하고 있다는 해석.

배경 2. 코로나19 무관용 정책: 선제적인 봉쇄조치 강화로 경기 둔화 지속 가능성

중국은 코로나19에 대해 무관용 정책을 고수. 선제적인 봉쇄조치가 강화되며 4분기 및 내년 초 경기는 추가로 둔화될 가능성이 높아짐.

배경 3. 국제 유가 및 석탄 가격 하락: 생산자물가 피크 아웃 가능성 높아짐

중국 통화정책은 소비자물가보다 생산자물가에 연동하는 흐름. 국제유가 및 석탄가격 하락으로 추가 통화 완화 가능성을 높이는 환경 제공.

중국 지준율 인하 -> 한국에의 효과

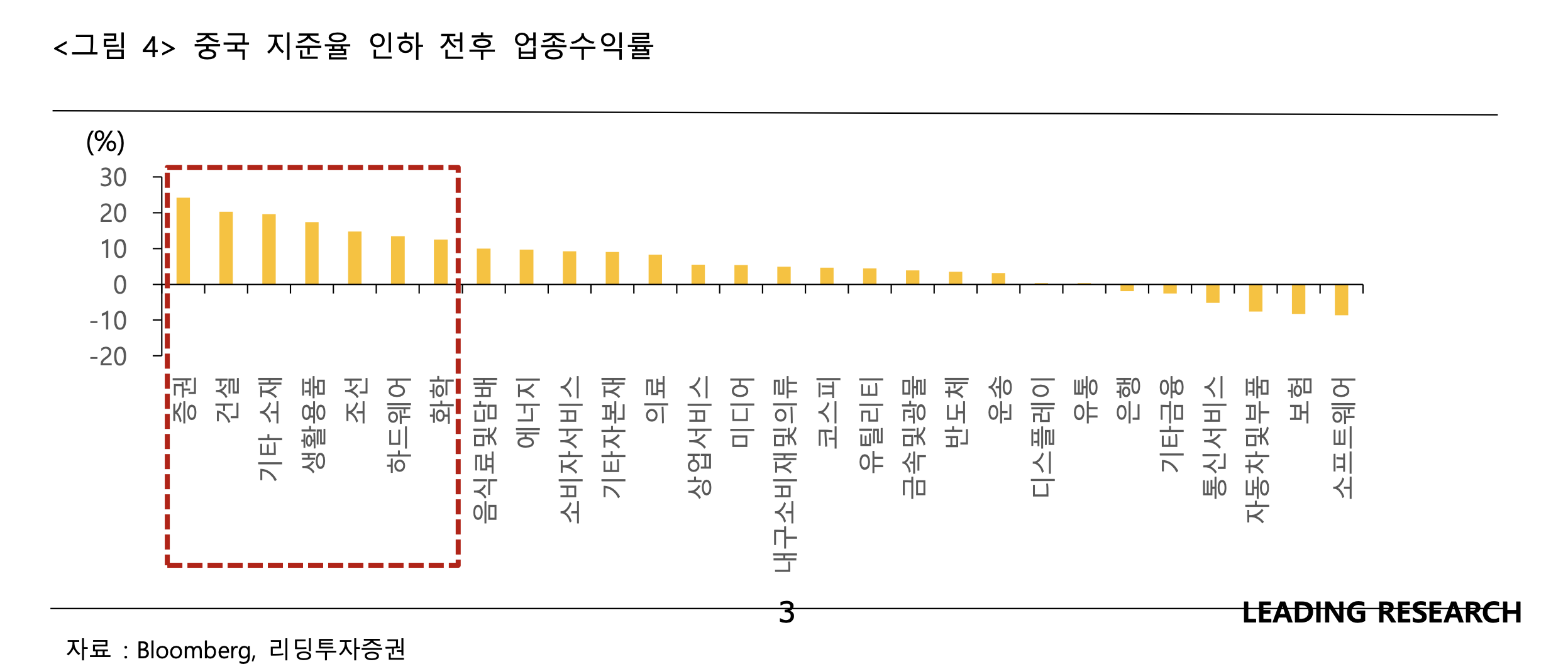

중국의 지준율 인하는 시차를 두고 한국증시에 나비효과를 일으킨다. 1~2개 분기 이후 중국에서 유동성이 증가하고, 중국 PMI지수를 올리며, 중국 경기가 확장되며 위안화 강세가 나타난다. 지준율 인하 전후 코스피지수는 중기적으로 긍정적.

평균적인 수혜업종으로

1) 중국과의 가치사슬 상 밀접한 업종군(기타소재, 화학),

2) 중국 소비관련주(생활용품, 하드웨어),

3) 중국 경기부양에 따른 글로벌 경기회복 수혜주(건설, 조선),

4) 유동성 효과를 배가시킬 고베타주(증권)