달러/원 하락에도 수출 회복이 지속될 세 가지 이유 (KB증권)

KB증권 김효진 이코노미스트께서 첨부와 같이 '달러/원 하락에도 수출 회복이 지속될 세 가지 이유' 에 대한 보고서를 내셨다. 통상 우리가 경제학 시간에 환율을 배우길, 달러/원 환율이 하락할 수록(원화 강세) 수출이 어렵다고 한다. 미국에 판매하는 우리나라 제품의 금액이 올라가기 때문이다. 반대로 달러/원 환율이 오를수록(원화 약세) 수출이 용이해진다고 한다. 우리나라는 수출 주도형 국가이기에 수출에 용이한 원화약세가 좋다라고들 배워왔다.

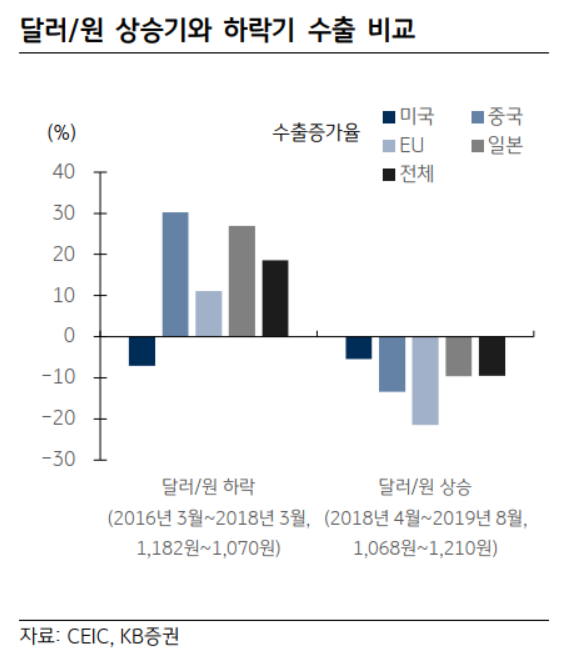

하지만 신기하게도 원화의 약세 시기보다 강세 시기에 수출 증가율이 더 높았다고 한다. 이 부분에 너무 의외의 사실을 접하여 눈을 의심했으나, 아래 그래프와 같이 사실이었다.

왜 그런고 하니, 한국의 대외 수출은 달러/원 환율 뿐만 아니라 유로, 위안, 엔 등을 종합한 실효환율이 중요하기 때문이다. 실질실효환율로 보았을 때 달러를 제외한 주요 통화가 원화 대비 강세를, 특히 우리 수출에 가장 큰 영향을 끼치는 위안화가 더욱 강했기 때문이다.

이와 관련된 용어 세 가지를 정리해보자.

명목환율(nominal exchange rate)

- 외환시장에서 매일 고시되는 이종통화간의 환율을 말한다. 외환시장에서의 명목환율은 일반적으로 은행간 거래에 적용되는 환율을 말하며, 우리나라의 경우는 통상 은행이 고시하는 환율이 된다.

명목실효환율(nominal effective exchange rate)

- 변동환율제에서 일국통화의 명목적인 환율변화에 대해 주요 교역상대국의 교역량 등으로 가중 평균한 환율을 말한다. 나라간 인플레이션 차이는 고려되지 않았다.

실질실효환율(real effective exchange rate)

- 교역 상대국들과의 상대가격 변동을 반영한 것으로 명목실효환율을 교역 상대국들과의 가중평균된 상대가격으로 조정하여 산출한다. 즉, 물가 변동에 따른 실질구매력의 변동을 실효환율에 반영하기 위하여 명목실효환율을 교역 상대국의 가중상대물가지수로 나누어 산출하는 것이다. 이 수치가 100보다 높으면 기준 연도(2010년)보다 그 나라 화폐 가치가 고평가됐다는 것을 나타내고, 낮으면 저평가됐다는 것을 나타낸다. 출처 : [네이버 지식백과]

다시 돌아가서, 달러/원 하락에도 수출 회복이 지속될 세 가지 이유는 아래와 같다.

1. 앞서 살펴봤듯 원화 강세기의 수출이 약세기보다 양호했고,

2. 실질실효환율로 살펴본 원화강세폭은 그다지 크지 않으며,

3. 국내자금(원화)의 해외 투자가 많아지며 원화강세에 대한 압력을 상쇄시켜 주고 있다는 점.

<원문 다운로드>

댓글