DSR 규제 강화. DSR 간단 계산법

출처 : news.naver.com/main/read.nhn?mode=LSD&mid=sec&oid=015&aid=0004493523&sid1=001

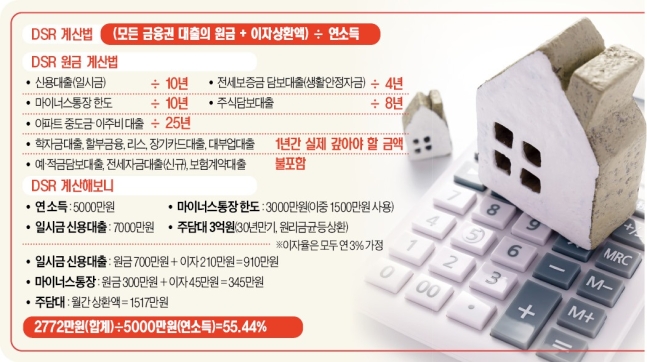

알면 간단한 DSR 계산법DSR은 어떻게 계산할까. 가장 기본적인 방식은 매년 내야 하는 모든 대출의 원리금 합계를 연소득으로 나누는 것이다. 연소득 5000만원인 직장인 A씨(사례1)의 사례를 들어보자. A씨는 연 3% 금리로 7000만원의 일시금 신용대출을 받았고, 원리금균등상환 방식의 주택담보대출 3억원(연 3%)을 이용하고 있다. 신용대출의 원금은 DSR을 계산할 때 10년간 분할해 갚는 것으로 간주한다. 여기에 이자를 더해 A씨는 신용대출만으로 한 해에 910만원의 원리금을 상환해야 한다. 주택담보대출 원리금 1517만원을 더하면 연간 대출 원리금 상환액은 2427만원이다. A씨의 DSR은 48.54%(2427만원÷5000만원)인 셈이다.

A씨가 일시금 신용대출 말고도 3000만원의 마이너스 통장을 보유했고, 이 중 절반을 꺼내 썼다고 가정해보자. A씨의 DSR은 더 올라간다. 마이너스 통장은 실제 꺼내 쓰고 있는지와 상관없이 한도액 전체의 일시금 신용대출과 똑같이 10년에 원금을 나눠 갚는다고 가정하고 DSR을 구한다. A씨의 마이너스 통장 원금 300만원(3000만원÷10년)에 매년 내야 하는 이자 45만원을 더한 345만원이 DSR 계산식의 분자인 원리금 상환액에 더해진다. A씨의 최종 원리금 상환액은 2772만원이고, DSR은 55.44%로 올라간다.

news.naver.com/main/read.nhn?mode=LSD&mid=sec&oid=015&aid=0004493523&sid1=001

개인 DSR 규제로 대출 더 죈다…고액 신용대출도 원금 분할상환

금융위원회와 금융감독원이 강화된 총부채원리금상환비율(DSR) 규제를 마련해 다음달 발표할 예정이다. 집값이 불안해지자 은행 돈줄을 죄는 방식으로 주택 수요를 억제하겠다는 게 주요 목표

news.naver.com

'경제와 주식 > 경제와 주식 흐름' 카테고리의 다른 글

| 가치주와 성장주, 어디에 주목해야 하는가? (0) | 2021.02.20 |

|---|---|

| 자산시장 버블 감별법 10가지 요약정리 - 부동산 편 (0) | 2021.02.17 |

| 소비자물가지수(CPI)와 근원소비자물가지수(Core CPI) (0) | 2021.02.14 |

| 자산시장 버블 감별법 10가지 요약정리 - 증시 편 (0) | 2021.02.10 |

| 백신의 3가지 종류(mRNA, 바이러스벡터, 항원), 노바백스 백신 기대 (0) | 2021.02.04 |

| 자산시장 버블 감별법 10가지 요약정리 - 거시경제편 (0) | 2021.02.03 |

| 수소경제 투자 유망종목 - 효성첨단소재, 상아프론테크(이베스트) (1) | 2021.01.30 |

| Gamestop(게임스탑), 개미투자자 vs 해지펀드 공매도 세력 (0) | 2021.01.29 |

댓글