부동산 용어 - LTV, DTI, DSR

오늘은 일상에서 가장 흔히 사용하는 부동산 용어인 LTV, DTI, DSR에 대해 알아보자.

LTV란?

- Loan to value 의 약자로, 한국어로는 주택담보대출비율 이라고 한다.

- LTV = 주택담보대출금액 / 담보가치 x 100

- 즉, 본인이 소유한 집의 가치(가격)의 몇%까지 대출을 받을 수 있는지이다.

- 예를 들어 LTV가 60%이고 집의 가치가 5억일 경우, 최대로 대출받을 수 있는 금액은 3억이고, 이 집을 사기 위해서는 2억원이 필요하다.

- 이 때, 중요한 건 본인이 계약하는 집 값이 기준이 아니라는 사실이다. 그럼 무슨 금액을 기준으로 LTV를 주느냐?

- 금융감독원은 1)KB부동산시세 2)국세청 기준시가, 3)한국감정원 시세, 4)감정평가 법인 감정가격 중 한 가지를 자율적으로 선택해 적용하도록 가이드하고 있다. 내가 갔던 은행들의 경우 KB부동산시세를 기준으로 LTV를 계산했다.

- 이 때 중요한 사실은 실거래가가 실시간으로 업데이트 되지 않는다는 것이다. 따라서 상승기에 본인이 신고가 혹은 시세보다 높은 가격으로 구매할 경우, 이전 거래액을 기준으로 LTV를 받기 때문에 예상보다 내 자본금이 더 필요한 경우가 발생한다. 이 부분을 모르고 본인의 계약금액을 기준으로 자본금을 준비해두었다면 큰 낭패를 볼 수 있으니 주의하자!!!

- 이렇게 KB부동산시세를 기준으로 LTV %로 계산한 뒤, 선순위채권이나 임차보증금 및 최우선변제 소액임차보증금을 뺀 금액을 받게 된다.

- 예시)

당산동 1차 효성아파트 32평 매수를 가정해보자.

여러 매물 중 13억짜리 매물을 매수하기로 결정한다면, 이 때 LTV를 산정하는 기준은 위에 설명했다시피 13억이 아니다.

이 때는 KB부동산 앱 혹은 사이트를 들어가 해당 아파트를 찾고, 시세란의 일반평균가를 확인한다. 아래 이미지를 보면 32평의 KB부동산 시세는 11억 7천만원인 것을 알 수 있다. 이 금액을 기준으로 선순위채권, 임차보증금, 최우선변제 소액임차보증금 등을 차감한 금액을 받게 된다.

http://nland.kbstar.com/

nland.kbstar.com

DTI란?

- Debt to Income 의 약자로, 한국어로는 총부채상환비율 이라고 한다.

- DTI = (모든 주택담보대출 연간원리금상환액 + 기타부채 연간이자상환액) / 본인의 연 소득 x 100

- 즉, 본인의 연간 소득에 대비해서 어느 정도까지 빚 까지 내는 걸 허용해주는지 라고 보면 되겠다.

- 예를 들어, 연간 소득이 5천만원이고 DTI가 40%일 경우, 모든 주택담보대출 연간원리금상환액과 기타부채 연간이자상환액의 합계가 도합 2천만원을 초과하지 못하도록 제한한다.

- 따라서, 소득이 적은 사람은 당연히 대출 받을 수 있는 금액이 낮아지게 된다. 뿐만 아니라, 실제 버는 금액보다 소득을 적게 신고한 자영업자라던지, 현재 소득이 없는 은퇴자는 상당히 낮은 정도의 대출만 가능하게 된다.

- 이러한 규제는 각 개인이 본인의 소득 대비 지나치게 많은 빚을 내서 파산하는 등의 위험성을 줄이고, 상환 가능한 선에서만 부채를 지도록 하기 위함이다.

DSR란?

- Debt Service Ratio 의 약자로, 한국어로는 총부채원리금상환비율 이라고 한다.

- DTI = (모든 금융 대출의 연간원리금상환액) / 본인의 연 소득 x 100

- 즉, 본인의 연간 소득에 대비해서, 집 뿐만 아니라 금융기관에서 받은 모든 금융대출을 어느 정도까지 허용해줄지 라고 보면 되겠다.

- 모든 대출이기에 자동차 할부, 마이너스통장(마통), 신용대출, 학자금대출, 카드론 등등이 모두 포함된다.

- 예를 들어, 본인의 소득이 5천만원이고 DSR이 200%일 경우, 모든 금융대출의 연간원리금상환액이 1억원을 넘길 수 없게 된다.

- 따라서, DTI 보다 더욱 강화된 기준으로, 빚을 내는 개인의 상환능력을 보다 엄격하고 넓은 범위에서 검토하고 감독하겠다는 의미이다.

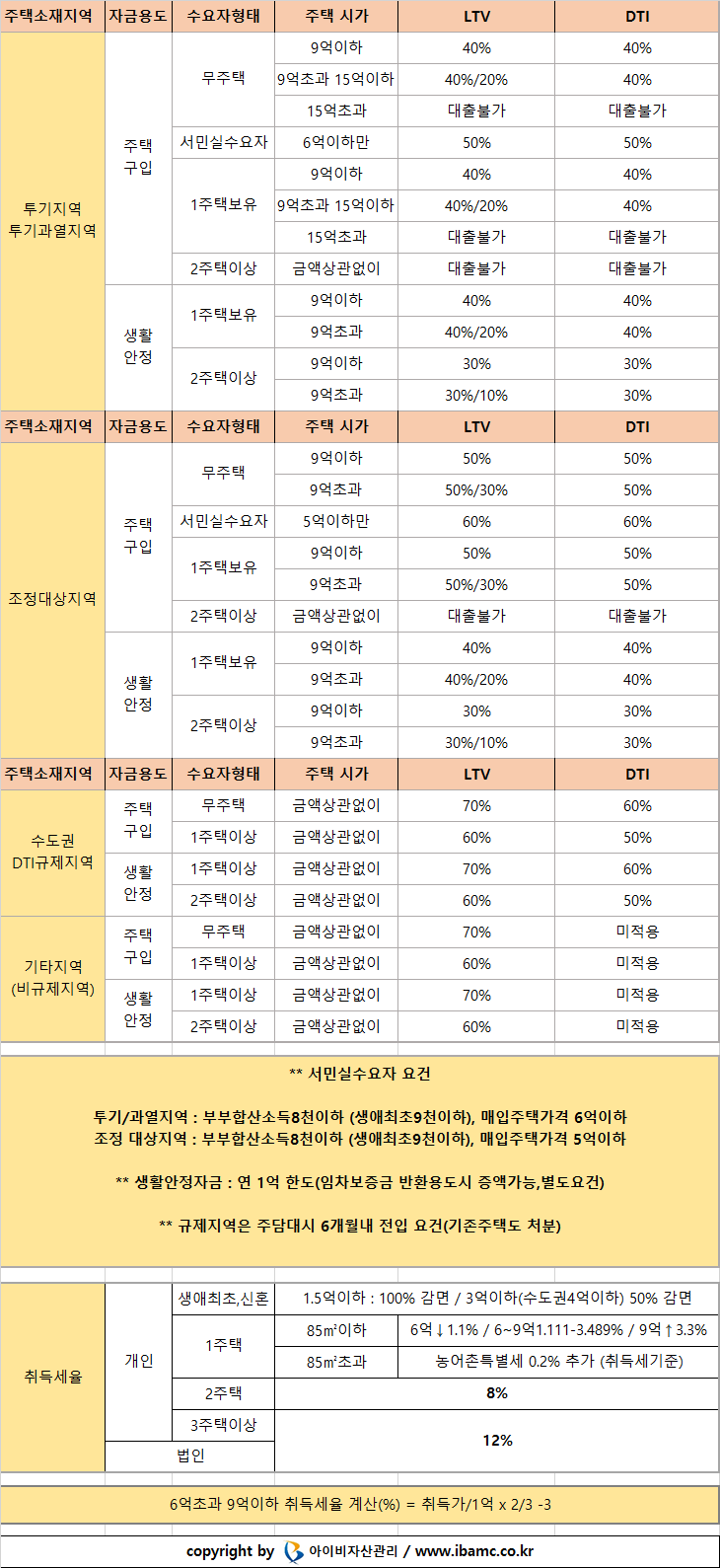

<각 조건별 LTV, DTI 현황>

'부동산 > 부동산 용어' 카테고리의 다른 글

| 전세퇴거대출이란? (0) | 2021.09.27 |

|---|---|

| 7/28 부동산 시장 안정을 위해 국민께 드리는 말씀 (1) | 2021.07.29 |

| 지식산업센터 및 업무지원시설 입주가능 업종 (0) | 2020.12.28 |

| 부동산 용어 - 공동주택(아파트, 연립주택, 다세대주택, 기숙사) (0) | 2020.09.23 |

| 부동산 용어 - 단독주택(단독주택, 다중주택, 다가구주택, 공관) (0) | 2020.09.16 |

| 부동산 용어 - 전용면적, 공급면적, 전용률, 계약면적, 서비스면적 (0) | 2020.08.26 |

| 부동산 용어 - 건폐율, 전용률, 용적률 (0) | 2020.08.19 |

댓글